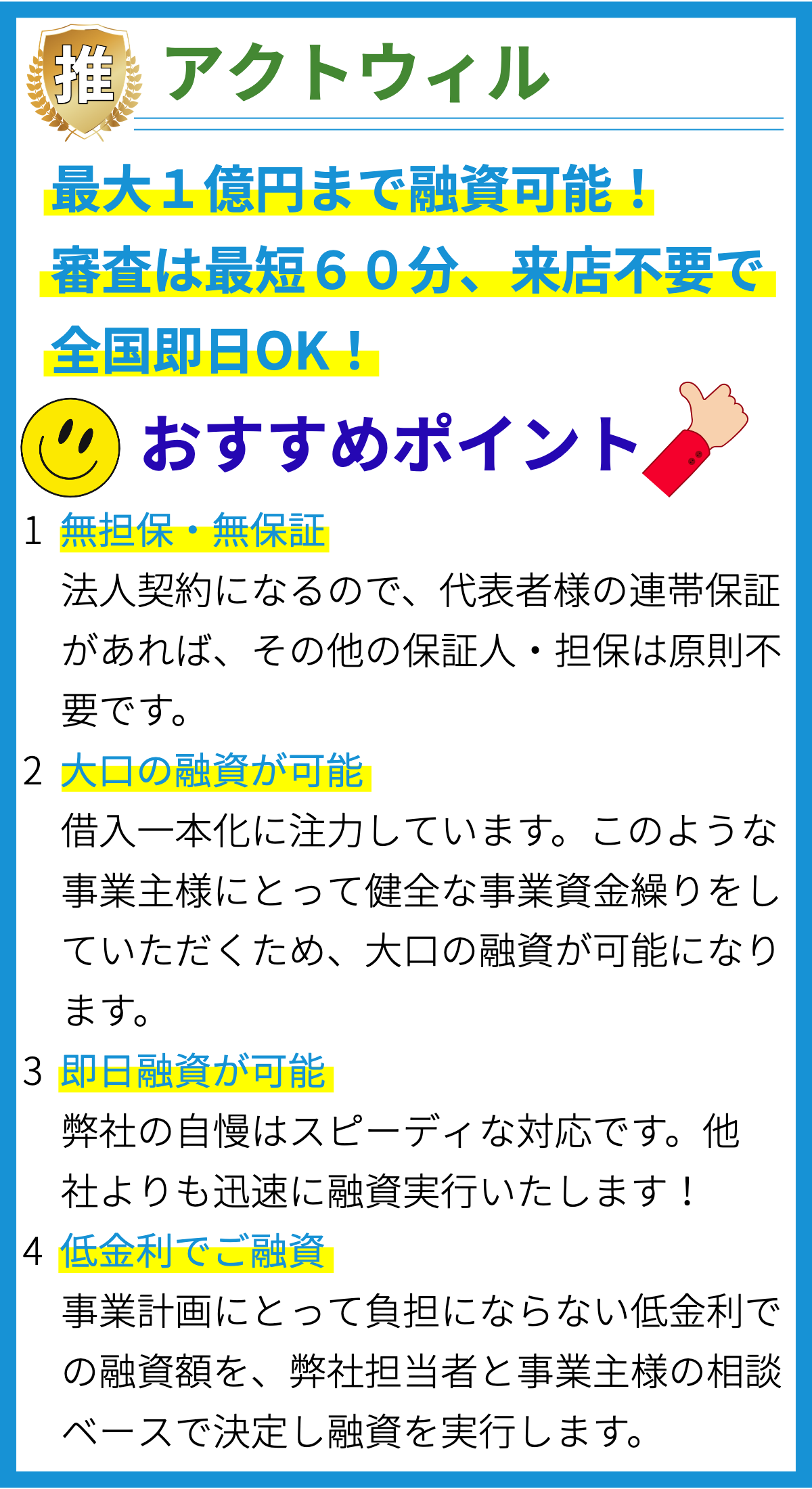

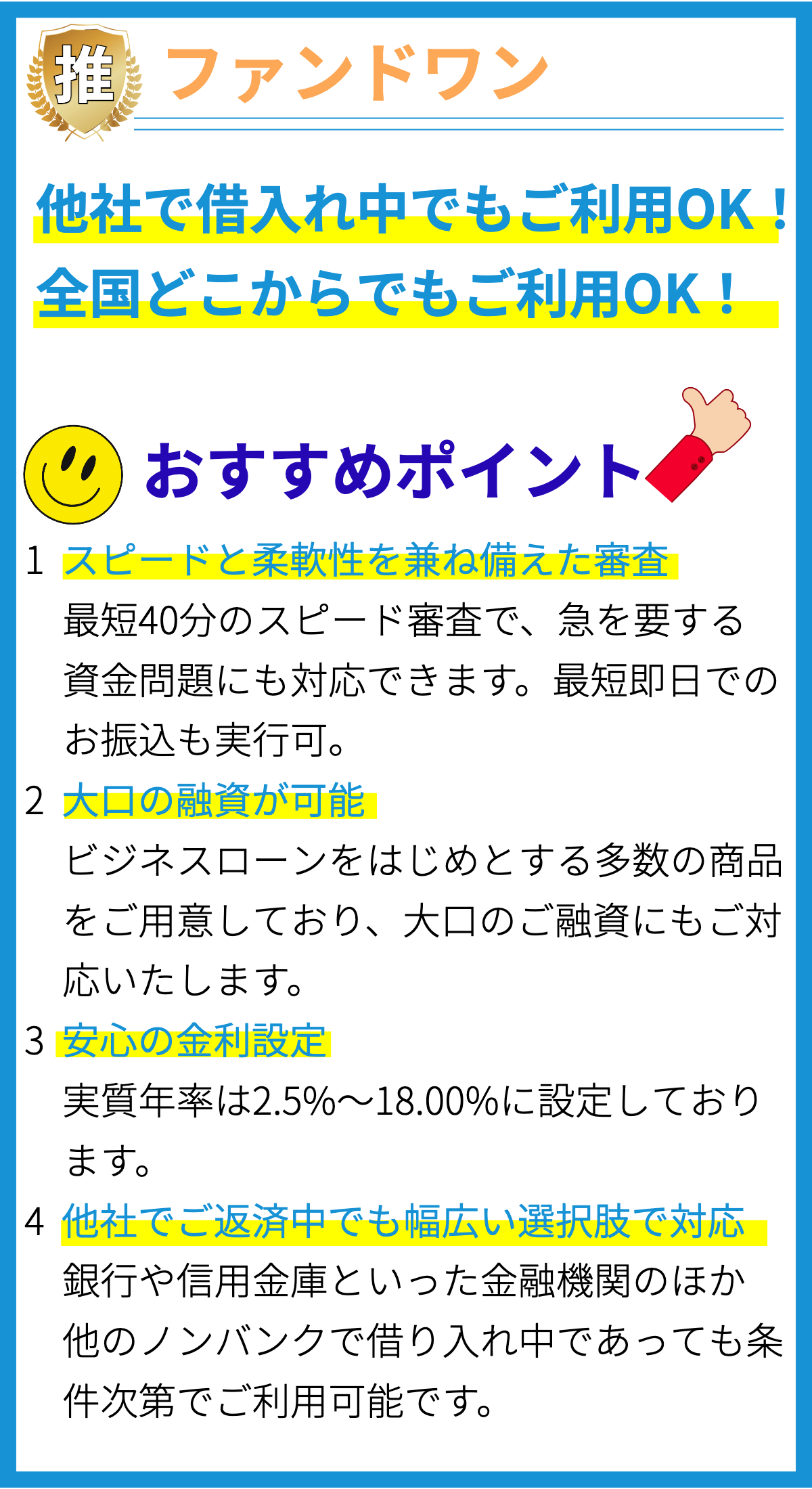

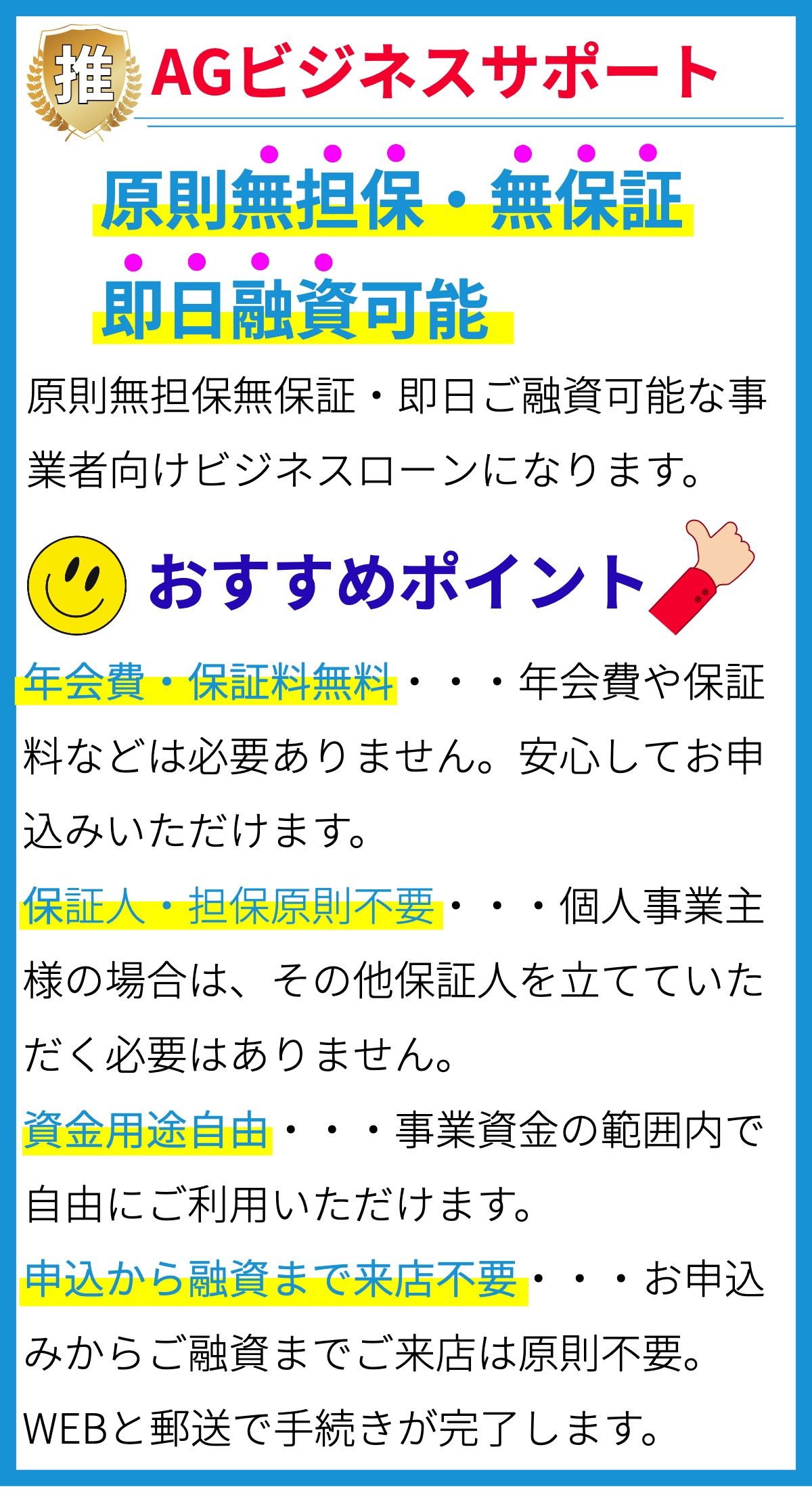

【PR】

ビジネスローンの基本

ビジネスローンは、企業や事業主が資金を調達するための一般的な金融手段です。以下にビジネスローンの基本的な仕組みについて説明します。

1. ビジネスローンの概要

ビジネスローンは、事業資金のニーズを満たすために銀行、信用組合、オンライン貸付プラットフォームなどから借り入れる融資方法です。これは一般的に、新規事業の立ち上げ、設備の購入、運転資金の調達、事業拡大、投資などに利用されます。

2. ビジネスローンの種類

ビジネスローンにはさまざまな種類があります。主な種類には以下のものがあります。

- 1. 未担保ビジネスローン:担保を必要としない融資で、信用評価が重要です。

- 2. 担保ビジネスローン:物品や資産を担保にするローンで、低金利を提供することができます。

- 3. オンラインビジネスローン:オンラインプラットフォームを介して簡単に申し込むことができます。

- 4. スタートアップローン:新規事業を始める起業家向けに特別に設計されたローンです。

3. ビジネスローンの利用目的

ビジネスローンはさまざまな目的に利用されます。

- 事業拡大:新しい市場に進出したり、拡張プロジェクトを実行するための資金を提供します。

- 運転資金:日常の経費や給与、在庫の調達など、事業運営に必要な資金を確保します。

- 設備投資:新しい設備や技術の導入に資金を供給し、生産性向上を支援します。

- 借り手固有のニーズ:特定のプロジェクトや支出に向けてローンを利用することがあります。

4. ビジネスローンの審査プロセス

ビジネスローンを取得するためには、通常、以下の審査プロセスを経る必要があります。

- 申込書提出:ローン提供者に対して申込書を提出し、借りたい金額や用途を明確にします。

- 信用評価:借り手の信用履歴や信用スコアを評価し、信用リスクを評価します。

- 財務情報提供:ビジネスの財務情報、収益、負債、キャッシュフローなどを提供します。

- 担保提供:必要に応じて担保を提供することが求められる場合があります。

- 審査結果通知:ローンの承認または却下の通知を受けます。

5. ビジネスローンの金利と返済

ビジネスローンの金利は、借り手の信用評価や融資条件に応じて異なります。一般的な返済方法には以下のものがあります。

- 固定金利:毎月同じ金額を返済することができ、予測可能性が高いです。

- 変動金利:金利が変動するため、月々の支払額が変動します。

- 返済期間:ローンの期間は短期間から長期間までさまざまで、月々の返済額に影響します。

- 遅延罰金:支払期日を守らない場合、罰金や遅延料が発生することがあります。

6. ビジネスローンの利点

ビジネスローンの利点には以下のものがあります。

- 資金調達の柔軟性:多くの選択肢があり、資金調達の柔軟性を提供します。

- 事業成長の支援:新しいプロジェクトや拡大計画を実行するための資金を提供します。

- 信用構築:返済履歴を良くすることで、信用スコアを向上させる機会を提供します。

- 税制上の利点:一部のローンは税制上の利点を提供することがあります。

7. ビジネスローンのリスク

ビジネスローンにはいくつかのリスクが伴います。

- 負債増加:借金が増加するため、財務的な圧力がかかることがあります。

- 返済困難:ビジネスの収益が予測よりも低かった場合、返済が難しくなる可能性があります。

- 信用リスク:返済能力を維持できない場合、信用評価が悪化する可能性があります。

8. ビジネスローンの申し込み

ビジネスローンを申し込む際には、以下のステップを実行することが一般的です。

- 1. ローン提供者の選定:信頼性のあるローン提供者を選びます。

- 2. 必要な文書の収集:申し込みに必要な書類や情報を収集します。

- 3. オンラインまたはオフラインで申し込み:選んだローン提供者に申し込みを行います。

- 4. 審査プロセスの待機:申し込みが審査されるのを待ちます。

- 5. 承認された場合、契約締結:ローン条件に同意し、契約を締結します。

- 6. 資金の受け取り:承認された資金を受け取り、事業に利用します。

まとめ

ビジネスローンは、事業資金調達の重要な手段であり、多くの事業主や企業が利用しています。適切に利用することで事業の成長や拡大を支援し、資金調達の柔軟性を提供しますが、リスクもあるため、注意深く計画し、返済能力を確保することが重要です。