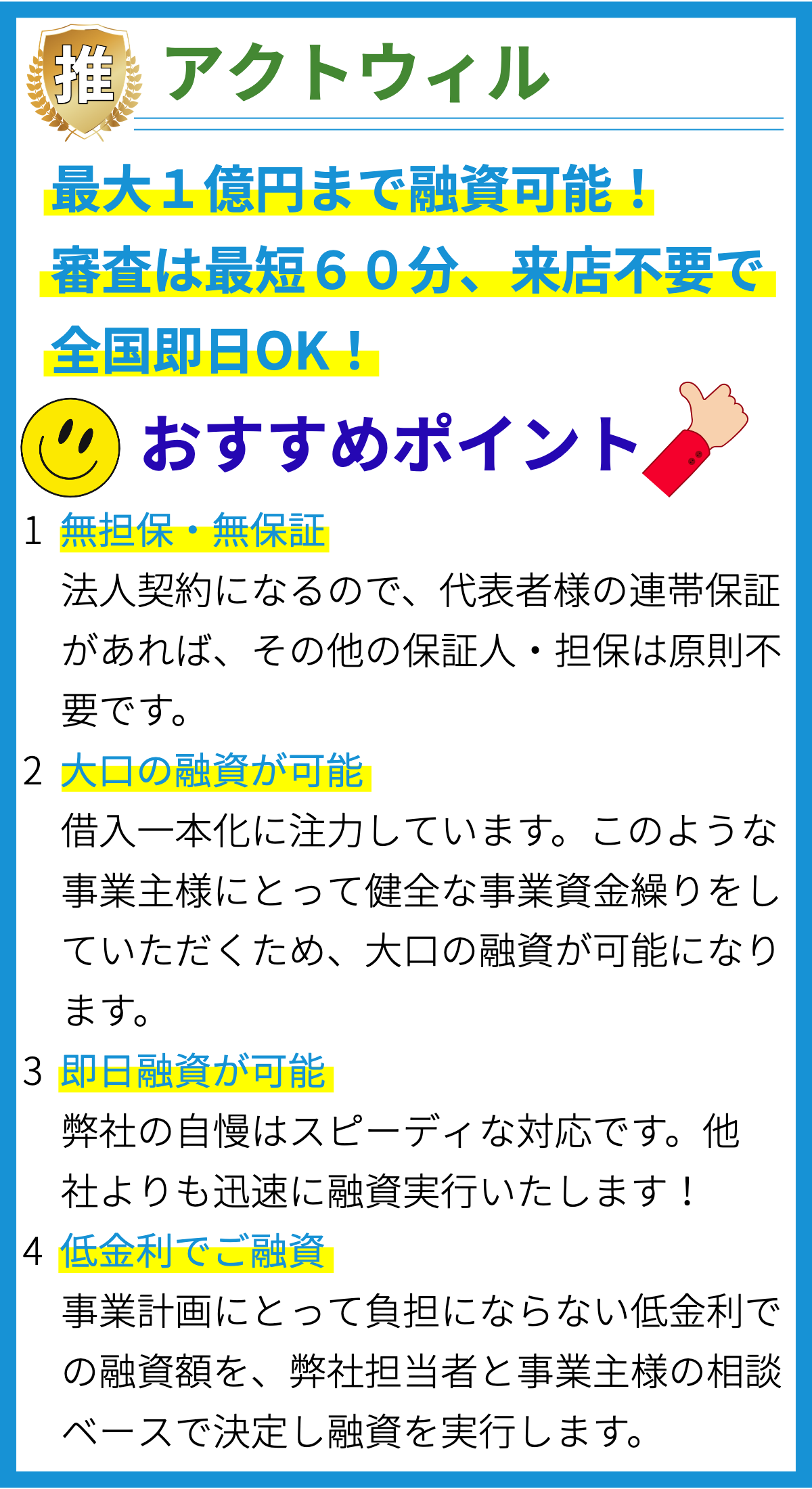

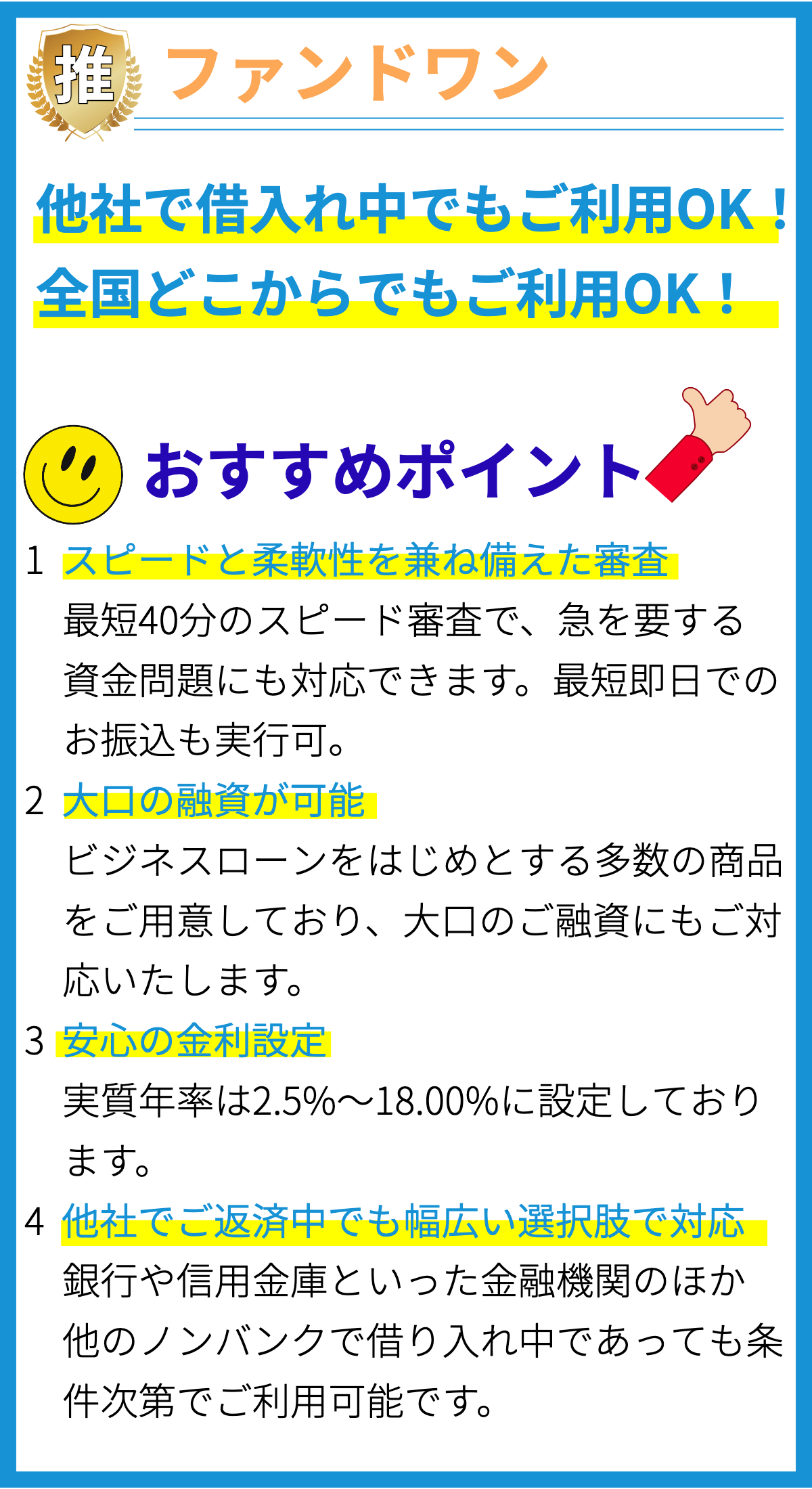

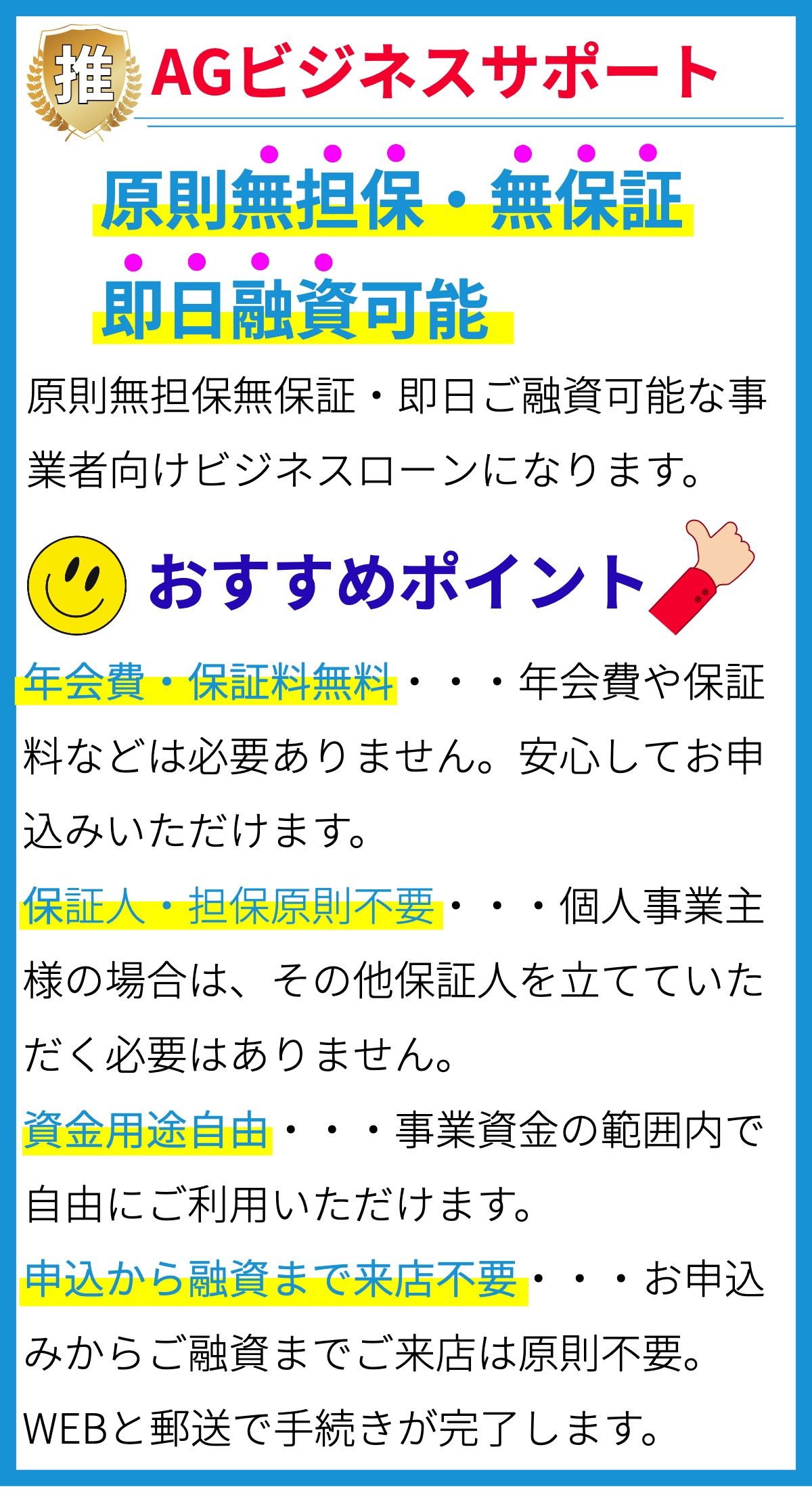

【PR】

ビジネスローンの概要

ビジネスローンは、企業や事業主が資金を調達するための一般的な金融手段です。以下に、ビジネスローンについて詳細に説明します。

ビジネスローンの種類

ビジネスローンには、さまざまな種類が存在します。主要な種類としては、以下のものがあります。

- 1. 長期ローン: 長期の資金調達を必要とする企業向けのローンで、通常は数年から数十年の返済期間があります。

- 2. 短期ローン: 短期的な資金調達が必要な場合に利用されるローンで、返済期間は通常数ヶ月から数年です。

- 3. ライン・オブ・クレジット: 企業が必要なときに必要な分だけ資金を引き出せる柔軟性のあるローン形式。

- 4. スタートアップローン: 新興企業やスタートアップ企業向けに提供される資金調達のための特別なローン。

- 5. SBAローン: 米国の小規模事業向けに提供される連邦政府保証のローンプログラム。

ビジネスローンの利用目的

ビジネスローンは、様々な目的で利用されます。主な利用目的には以下があります。

- 事業拡大: 新規事業展開や新しい施設の建設など、事業を拡大するための資金調達。

- 運転資金: 給与支払い、在庫の購入、営業資金など、日常の事業運営に必要な資金調達。

- 設備投資: 機械や設備の購入、保守・修理、テクノロジーの更新など、設備への投資。

- 債務の再融資: 高金利の債務を低金利のローンで再融資し、返済負担を軽減する。

- 緊急資金: 災害や急な財政的困難に対処するための緊急資金調達。

ビジネスローンの申請プロセス

ビジネスローンを申請する際の一般的なプロセスは以下の通りです。

- 1. ビジネスプランの準備: 資金の用途や返済計画をまとめたビジネスプランを作成。

- 2. 適切な融資先の選定: 銀行、信用組合、オンラインレンダーなどから適切な融資先を選びます。

- 3. 必要な書類の提出: 申請フォーム、財務諸表、ビジネスプランなどの書類を提出。

- 4. 審査と承認: 融資先が提出された情報を審査し、ローンの承認または却下を決定。

- 5. ローンの締結: ローンが承認された場合、契約手続きを行い、資金を受け取る。

- 6. 返済計画の実行: ローンの返済計画に従い、定期的に返済を行う。

ビジネスローンの利率と返済条件

ビジネスローンの利率と返済条件は融資先やローンの種類によって異なりますが、一般的な要点は以下の通りです。

- 利率: ローンの種類や融資先によって異なり、固定利率や変動利率が存在する。

- 返済期間: 長期ローンは数年から数十年、短期ローンは数ヶ月から数年の期間で返済。

- 月々の返済額: ローンの金額、利率、返済期間に基づいて計算される。

- 保証金または担保: 大規模なローンの場合、担保や保証金が必要なことがある。

- 返済スケジュール: 毎月、四半期、年次など、返済スケジュールが決められる。

ビジネスローンの利点

ビジネスローンを利用することには、以下のような利点があります。

- 資金調達の柔軟性: 企業は自身のニーズに合わせて適切なローンを選択できる。

- 迅速な資金調達: 緊急の資金調達が必要な場合でも、迅速に手続きが完了することができる。

- 信用向上: ローンを返済することで、企業の信用履歴が向上し、将来の融資条件が改善される。

- 税務優遇: ローンの利息支払いは一般的に税務上の優遇措置がある。

ビジネスローンの注意点

ビジネスローンを利用する際には、以下の注意点に留意することが重要です。

- 返済能力の評価: ローンの返済能力を十分に評価し、返済計画を慎重に立てる。

- 利率の比較: 複数の融資先から提供される利率を比較し、最適な選択をする。

- 契約書の理解: ローン契約書の全文を理解し、条件や制約を把握する。

- 信用スコアの確認: 信用スコアを定期的に確認し、改善の余地があれば対策を取る。

まとめ

ビジネスローンは、企業や事業主が資金を調達し、事業を成長させるための重要なツールです。適切に計画し、慎重に利用すれば、企業の成功に寄与することができます。しかし、注意点を守り、返済計画を遵守することも大切です。