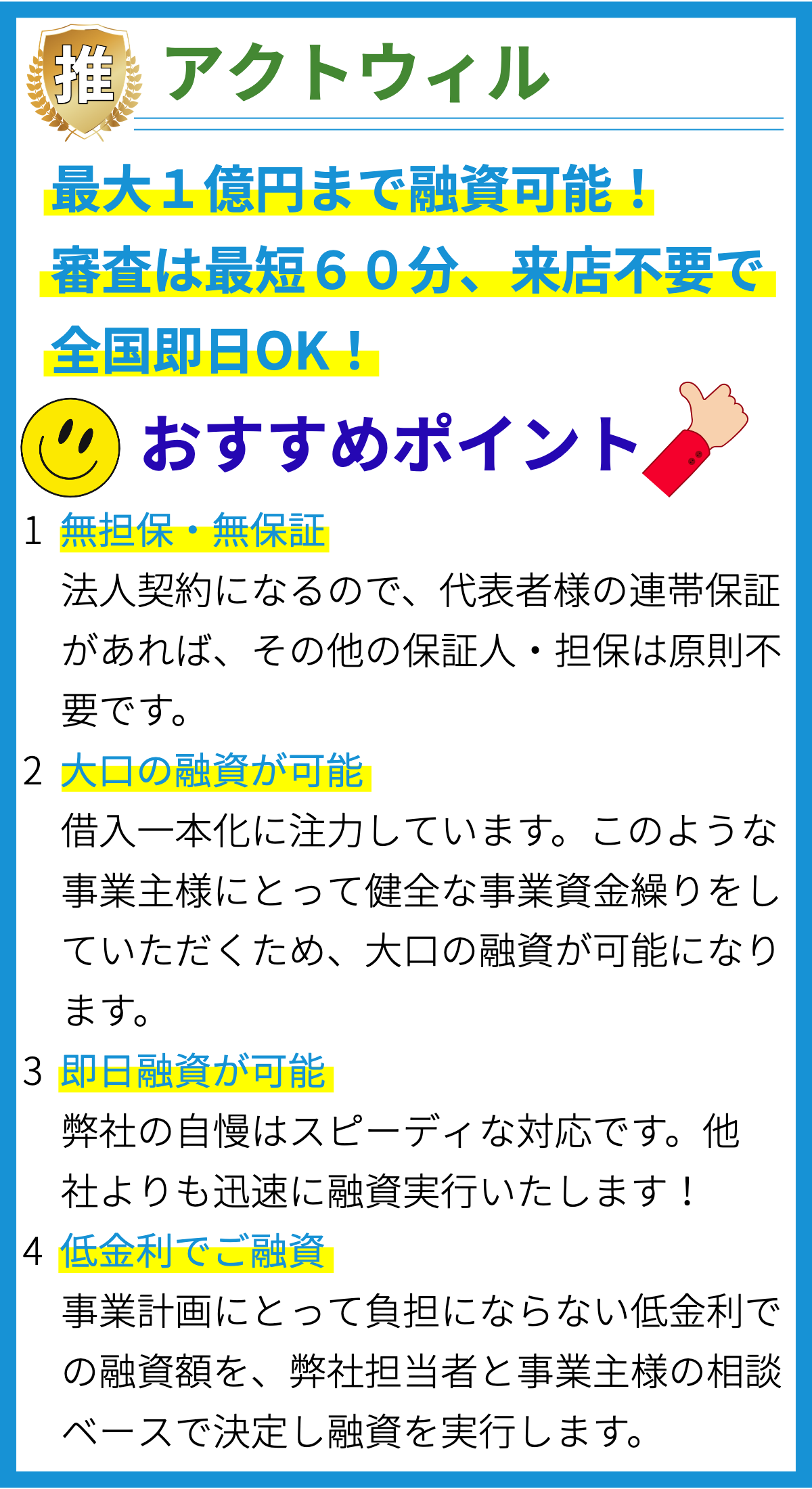

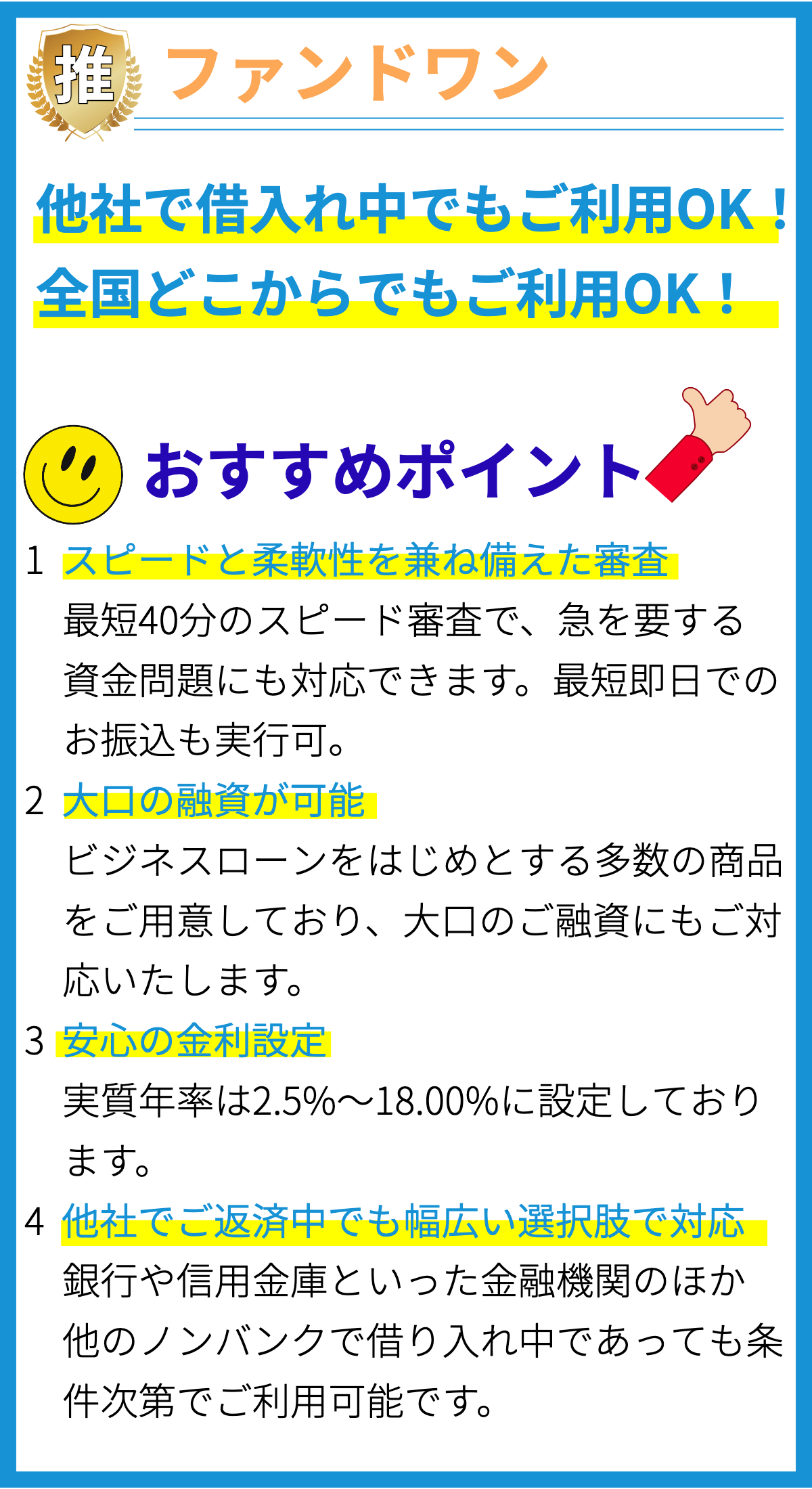

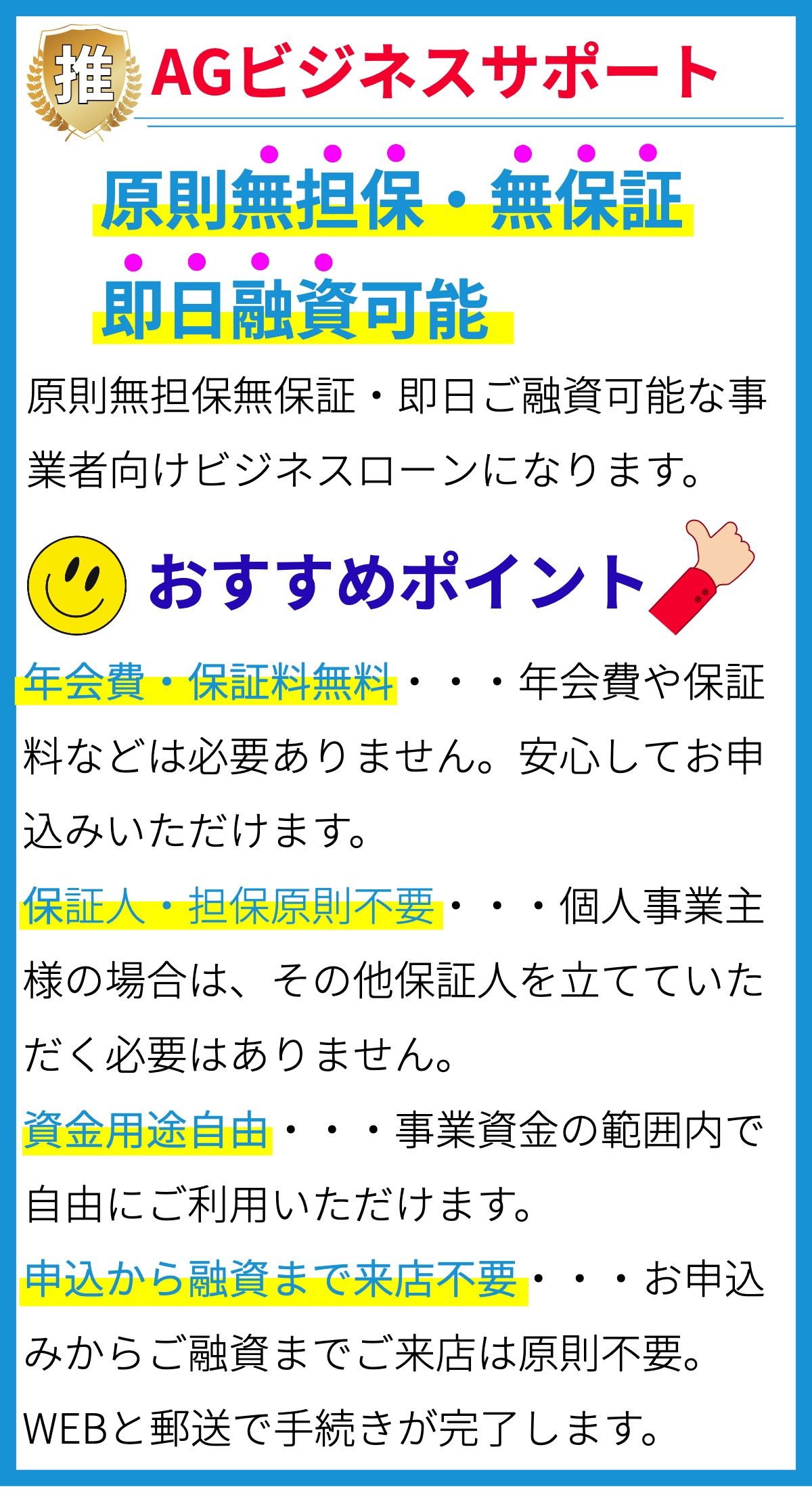

【PR】

ビジネスローンについて

ビジネスローンは、企業や事業主が資金を調達し、事業を拡大または運営資金を確保するための重要な金融ツールです。以下では、ビジネスローンについて詳細に説明します。

1. ビジネスローンの種類

- ショートタームローン: 短期間で返済が必要な資金を提供します。通常、1年未満の返済期間を持ちます。

- ロングタームローン: 長期のプロジェクトや設備投資に適しており、5年以上の返済期間を持つことがあります。

- ライン・オブ・クレジット: 必要に応じて資金を引き出せる柔軟な資金供給方法で、利用可能な限度額が設定されます。

- 商業用不動産ローン: 不動産を購入または改修するための資金を提供するローン。

- アセットファイナンス: 資産(機械、設備、車両など)を購入するために使用され、その資産を担保にします。

2. ビジネスローンの利用目的

- 資本投資: 設備の購入や新規事業の立ち上げなど、事業の成長に資本を投入するために使用されます。

- 運転資金: 日常の経費や従業員の給与支払いなど、事業運営に必要な資金を確保します。

- 負債の統合: 既存の借入金を一つのローンにまとめ、返済プロセスを簡素化するために使用されます。

- 緊急資金: 災害や予期せぬ出費に備えるための緊急資金としても利用されます。

3. ビジネスローンの特徴

- 金利: ビジネスローンの金利は、信用評価や貸し手によって異なります。良好な信用履歴を持つ場合、低金利を期待できることがあります。

- 担保: ローンによって提供される資金に対する担保が必要な場合があります。担保はローンの種類によって異なります。

- 返済スケジュール: ローンの返済スケジュールは、月々の返済額と期間を定めます。

- 信用評価: 貸し手は、事業主の信用評価を確認し、ローンの承認と金利を決定します。

4. ビジネスローンの申請プロセス

ビジネスローンを申請する際の一般的なステップは以下の通りです。

- 資金必要額の評価と計画: 資金の必要額を評価し、資金の用途と返済計画を策定します。

- 貸し手の選定: 銀行、信用組合、オンライン貸し手などから適切な貸し手を選びます。

- 申請書の提出: 選んだ貸し手に申請書を提出し、必要な書類を提供します。

- 信用審査: 貸し手は信用評価を行い、ローンの審査を行います。

- ローンの承認と条件の交渉: ローンが承認された場合、金利や返済スケジュールなどの条件を交渉します。

- 契約の締結: 条件が合意されたら、正式な契約を締結し、資金を受け取ります。

5. ビジネスローンの利点

- 資本調達の手段: 新規事業の立ち上げや成長に必要な資金を確保できます。

- 税制上の優遇措置: 利子支払いは一般的に経費として控除可能で、税制上のメリットを提供します。

- 信用履歴の構築: ローンを返済することで、信用履歴を構築し、将来の金融取引に影響を与えます。

6. ビジネスローンのリスク

- 金利リスク: 金利の変動によって、返済額が変動する可能性があります。

- 返済リスク: 返済計画に従わない場合、資産を失うリスクがあります。

- 信用リスク: ローンの返済能力に対する信用評価が低い場合、ローンを取得することが難しいことがあります。

まとめ

ビジネスローンは事業の成長や運営に必要な資金を提供し、多くの企業にとって不可欠な資金調達手段です。適切なローンの種類を選び、計画的に利用することで、事業の成功に寄与できるでしょう。しかし、リスクも存在するため、慎重な計画と返済計画の策定が重要です。